癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

面對骨折、退化性關節炎等骨科常見傷病,最讓病人困擾的問題,莫過於是否使用自費醫材、是否需要手術、術後要靜養多久。

民眾常陷入「少動多休息」、「貴就是好」的迷思,但行健骨科診所院長朱家宏提醒,「適合」比價格更重要;且只要術後狀態穩定,應儘快開始活動,這才是開刀或使用自費項目的真正價值。

骨科手術就是為了儘早恢復活動

以骨折為例,醫師會視病人狀況決定是否開刀,無論採取什麼治療方式,最終目的都是讓病人儘早恢復活動,而非長期靜養。

骨折手術中使用的骨板,有健保給付與自費款可選擇。自費的「互鎖式骨板」,因為骨釘帶有螺紋,可與骨板鎖定,因此較穩定。目的在縮短修復時間,術後更應儘快活動,「如果術後都不動,那開刀幹嘛?打石膏就好了,」朱家宏說。

退化性關節炎若要置換人工關節,目前使用的人工關節相較於過去,不僅住院時間大幅縮短,對肌肉與周邊組織的破壞也較小,因此術後同樣適宜多動。朱家宏提醒,如果後續能搭配物理治療、肌肉訓練,效果會更好。

廣告 - 內文未完請往下捲動

高價醫材≠最佳選擇,治療選對比貴更重要

特別要注意的是,骨科自費項目多,民眾常誤以為「價格高,一定比較好」,但選擇的關鍵應回歸年齡與生活型態。

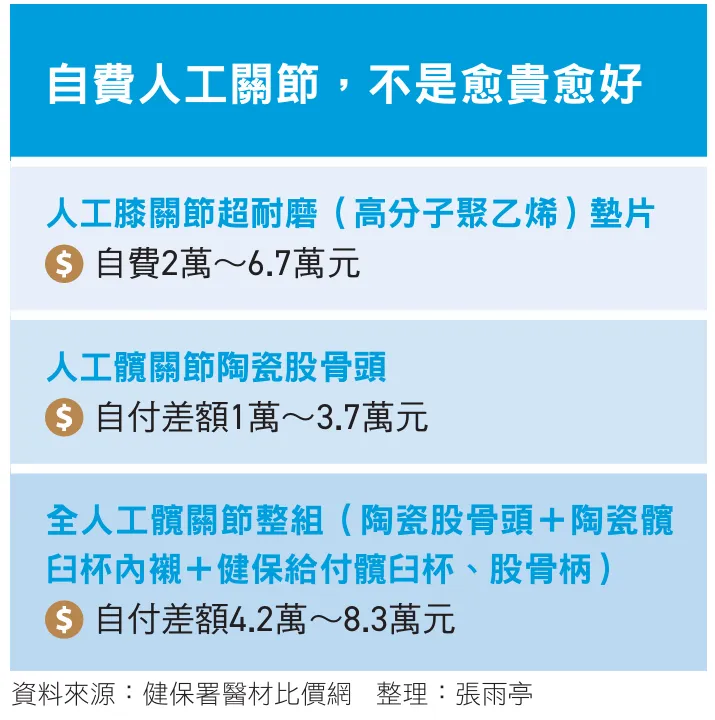

例如自費的人工膝關節超耐磨墊片,可使用較久,中壯年族群來日方長、活動力高,確實有需求;但對於活動力低的高齡長者,經濟效益可能不高。又例如骨折手術,使用愈多塊骨板或填充過多生物製劑,反而可能增加傷口感染的風險。

朱家宏比喻,「這跟買車完全不一樣,你以為買賓士就更安全、功能愈好?不是這樣。」醫療的選擇不應盲目追求「頂級規格」。他曾看過年輕的骨折案例,本可透過打石膏癒合,卻因過度手術植入骨板導致感染與攣縮,「後果比不開刀還糟。」

他建議,若對治療方式有疑慮,不要只聽一人之言,可尋求第二意見,透過醫病溝通找到平衡點,並在術後積極活動,才是痊癒的捷徑。(文/張雨亭)

保單難題QA

Q:置換人工髖關節,若用到陶瓷材質等高價醫材,實支實付醫療險會理賠嗎?

廣告 - 內文未完請往下捲動

A:通常沒問題,但需注意保額上限。

人工髖關節中的陶瓷股骨頭、陶瓷髖臼杯及超耐磨襯墊等,屬於健保之下的自付差額醫材,也就是健保會按傳統材質給付,病人自費負擔陶瓷材質與傳統材質的差額。

台灣癌症基金會專家顧問、保險資訊網站「好險在這裡」總編輯李柏泉表示,這代表官方認可其醫療效能,因此保險公司通常不會質疑必要性,加上髖關節手術必須住院,完全符合實支實付醫療險的理賠啟動條件,理賠通常無礙。

但必須注意保額,「如果樣樣都使用自付差額醫材,一場髖關節手術可能要自費10、20萬,」李柏泉提醒。目前坊間實支實付醫療險的保額上限多為10萬~20萬元,有可能無法完全覆蓋支出,因此若同時還有保日額型醫療險,或定額給付的手術險,可一併申請理賠。

例如,保單假使約定,髖關節手術可理賠日額的30倍,那麼投保日額1,000元就能領3萬元,雖是定額,但可填補實支實付醫療險不足的缺口,不無小補。

Q:骨折、骨裂會被認定是意外嗎?是否適用意外險?

廣告 - 內文未完請往下捲動

A:不一定,視原因而定。

意外險理賠必須同時符合「非疾病、外來性、突發性」3大要素。典型的意外包括車禍、走路踩空跌倒、打球時滑壘撞到壘包導致手指骨折,這些都有明確的事故時間點,且由外力造成,理賠較無爭議。

但如果是「積勞成疾」,則可能有認定上的分歧。李柏泉舉例,長期跑馬拉松的人,腿骨承受反覆操練而骨裂;又或者產線工人長期重複同樣的動作而累積勞損,這類傷害往往缺乏明確的「突發」時間點,可能被視為疾病,意外險較難啟動理賠。

「建議和骨科醫師好好討論,由醫師提出臨床觀點,將骨折、骨裂原因明確寫在診斷證明書上,」李柏泉說,較能避免理賠爭議。

Q:因脊椎壓迫性骨折而灌骨水泥,屬於微創手術,保險會理賠嗎?

A:若要住院,理賠通常較無疑慮。

脊椎壓迫性骨折是骨質疏鬆病人常見的傷害之一,傳統透過開刀復位,新式微創手術則是在脊椎空洞處灌入骨水泥,病人若需住院,多半可啟動實支實付醫療險的理賠。

但有少部分人不用住院,「例如我的媽媽72歲,她是單一節胸椎骨折,早上做完,不到中午就可以回家,沒住院,」李柏泉說。若不用住院,就要看你的保單是否涵蓋此項手術、或是否有對手術進行定義,才能決定是否理賠。

廣告 - 內文未完請往下捲動

此外,由於骨水泥分健保給付款與自費款,根據健保署的醫材比價網,自費的脊椎骨水泥,費用從5萬~20萬元不等,因此假使保單可理賠門診手術,但理賠額度偏低,也有可能無法涵蓋全部支出。

李柏泉進一步提醒,醫療進步速度很快,未來灌注骨水泥是否仍要住院、是否還適用實支實付醫療險的理賠條件或保額,很難說得準,必須持續觀察。

Q:骨科手術後,往往伴隨著漫長的復健,這部分可使用保險嗎?

A:地點與醫囑是關鍵,院外診所理賠難度較高。

富士達保險經紀人市場部執行長廖英翔指出,術後最好經醫師判斷,確實有進行復健的必要性,且將此醫囑在診斷證明書中載明,「骨科手術大部分會在醫院進行,如果主治醫師在動完手術後直接開了轉診單,讓病人去同一家醫院的復健科進行後續復健,理賠的機會比較高。」

相反地,如果診斷證明書沒有寫明復健必要性,病人又自行到院外復健科診所,保險公司有可能不賠,「還有人去整復、推拿,或是到純自費的物理治療所,因為這些都不屬於健保特約院所,理賠機率相對較低,」他說。

廣告 - 內文未完請往下捲動

Q:「傷筋動骨」動輒數月,甚至可能影響行走、中斷經濟收入,什麼情況下,可能啟動失能險、長照險理賠?

A:「狀態」符合,才有可能啟動理賠。

廖英翔指出,不管是失能險或長照險,理賠看的是保戶的「狀態」,而不是「原因」。

以長照險為例,通常要先符合「連續90天」需要他人協助的長照狀態,並在生理功能障礙、認知功能障礙2項中符合1項。生理功能障礙是指巴氏量表中的進食、移位、如廁、沐浴、平地行走、更衣6項障礙中,至少出現3項;認知功能障礙則指失智量表大於2分或等於2分。

失能險則多半要終身無法工作、永久失能、身體有明顯外觀缺損時,理賠較無爭議。此外,2024年7月起,全台壽險公司已全面停售因「疾病」導致的失能險,目前市場能買到的失能險,只理賠因意外導致的失能。若是2024年7月前販售的舊失能險保單,則不溯及既往,已投保者不受新政策影響。

Q:聽人家說,申請意外險理賠,診斷證明書上如果寫「挫傷」,就能降低理賠爭議,是真的嗎?

A:確實有可能降低不理賠的風險,但並非絕對的保證。

廖英翔根據第一線經驗表示,若以「扭傷」和「挫傷」相比,「如果診斷證明書單純寫扭傷,意外險有一定機率不予理賠。」

廣告 - 內文未完請往下捲動

不少保險公司會認為「扭傷」帶有較多個人疏忽或不小心的因素,例如自己走路拐到、閃到腰部,容易被認定不符合意外險「非疾病、外來性、突發性」的定義。相反地,「挫傷」通常意味著身體受到外力撞擊,例如撞到桌角、跌倒撞擊地面,是因環境而造成的傷害,較符合意外險要素,理賠爭議自然相對較少。

但寫「挫傷」並非萬無一失。受傷第一時間,醫師不在病人身旁,較難判定受傷原因,通常依病人自述,李柏泉表示,有些醫師為避免後續爭議,在無法判斷的情況下,會在診斷證明書寫下「病人『自述』挫傷」。當保險公司進一步調閱病歷,若缺乏客觀證據證明外力導致,就有可能不理賠。(文/張雨亭)