癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

在心臟科診間,「冠狀動脈阻塞」是最常見的疾病,通常源於動脈硬化。動脈就像城市裡的老舊水管,當脂肪與斑塊在血管壁內長年堆積,即會使管徑變窄。當患者在爬坡或提重物時感到胸悶,即可能是「心絞痛」的警訊。

心肌梗塞發生常「毫無症狀」

若斑塊突然破裂形成血栓,徹底封死血流,就會發生急性心肌梗塞。新光醫院心臟科醫師洪惠風提醒,2025年發表在《歐洲心臟學雜誌》的研究顯示,半數患者在發病前完全沒有預兆。

「若把血管比喻為公路,心肌梗塞就是土石流,」洪惠風形容,在土石流發生前,道路可能完全暢通(無症狀),一旦山壁崩塌,後方的居民就無法獲得物資,這正如血管堵塞後,後方的心肌會因缺氧而壞死。

治療上需裝支架(修路),但更重要是做好「水土保持」,也就是控制三高、戒菸、減重與壓力管理。

心跳亂了拍,心律不整同樣致命

除了血管阻塞,心臟的「電力系統」故障同樣致命。正常心跳靠電訊號引導,一旦訊號紊亂,就會引發心律不整,患者可能感到心跳忽快忽慢,甚至因心跳過慢而暈厥。

廣告 - 內文未完請往下捲動

其中以「心房顫動」最需警惕,因為心房無法有效收縮,血液容易在心臟內滯留形成血栓,若血栓流向大腦,便會引發腦中風。目前醫師除了開立抗凝血藥物預防中風,也可透過微創電燒手術阻斷異常放電,或植入人工節律器,為心臟提供穩定的備用電力。

體力衰退、易喘?恐心臟瓣膜問題

心臟就像一個幫浦,瓣膜是控制水流方向的「閥門」。若瓣膜狹窄或閉鎖不全(漏水),心臟就必須花費更多力氣運作。這類患者初期常覺得體力衰退、容易喘,若不處理,心臟會因長期過勞而擴大,甚至邁向心臟衰竭。

好消息是,醫療技術大幅進步。過去更換瓣膜需要開胸大手術,對長輩風險極高,現在則可透過「經導管主動脈瓣膜置換術」(如TAVI),從大腿動脈將新瓣膜送入心臟,在不開大刀的情況下完成修復,讓高齡患者也能重獲新生。(文/林慧淳)

保單難題QA

Q:有家族心臟病史,健檢也發現輕微的二尖瓣脫垂和心律不整,保險公司會直接拒保嗎?

A:不一定,但誠實告知是絕對義務。

針對二尖瓣脫垂,保險公司通常會要求心臟超音波報告;心律不整則需附上靜止心電圖供核保評估。若病況控制良好,有機會以標準費率承保;風險較高則可能加費;已有嚴重併發症才會除外或拒保。

廣告 - 內文未完請往下捲動

Q:重大疾病險將「心肌梗塞」分成「輕度」與「重度」,差別在哪裡?

A:早期定義不一,導致理賠糾紛不斷,才走向標準化。

傳統心肌梗塞的診斷,必須同時符合3項條件:典型胸痛症狀、心電圖出現異常變化、心肌酶異常增高(如CK-MB異常,或肌鈣蛋白T>1.0ng/ml,或肌鈣蛋白I>0.5ng/ml)。如果診斷書沒有記載這3項關鍵數據,理賠就可能卡關。

標準化後,「輕度」的標準放寬了,上述3項條件符合2項即可理賠,解決過去「少1項數據就不賠」的困境。「重度」除了符合輕度條件外,還需在發病90天(含)後,經心臟影像檢查證實左心室功能射出分率(LVEF)低於50%。

若購買的是甲型保單,通常只賠重度;乙型保單則會區分輕重度,理賠比例也不同。所以投保乙型重大疾病險,保障會比較全面。

Q:為什麼重度心肌梗塞要等90天才能領理賠?

A:因為保險公司要確認疾病是否造成永久性損害。

急性期後的心臟功能恢復狀況,是衡量「重度」的標準。若90天後射出分率恢復到50%以上,就只能歸類為輕度。

Q:心律調節器無線和傳統有線的理賠差很多?

A:關鍵差異在「手術」或「處置」的差別。

廣告 - 內文未完請往下捲動

台灣癌症基金會專家顧問、保險資訊網站「好險在這裡」總編輯李柏泉指出,傳統有導線式的心律調節器,被歸類在健保支付標準227(第2部第2章第7節)手術;而新式無線式則被歸類在健保支付標準226(第2部第2章第6節)的治療處置。

有些實支實付或住院醫療險,會在條款中限制「手術範圍僅限健保227項目」,若使用無線式(健保226處置),但保單卻有「227限制」,那保險公司可能以此為由拒絕給付保險金。

Q:想用達文西機械手臂修復心臟瓣膜,理賠要注意什麼?

A:手術費部分,只要條款有對應到健保227,理賠通常沒問題。

但最貴的機械手臂設備使用費,屬於自費項目,必須靠實支實付醫療險的雜費額度來支應,因此必須確認保單的雜費上限是否足夠。

Q:如果嚴重到需要換心,保險怎麼理賠?

A:以「高保額的實支實付險」搭配「重大疾病一次給付金」。

心臟移植符合「重大器官移植」,若有投保一次給付型醫療險(例如重大疾病險、特定傷病險),只要是接受他人的異體移植,保險公司就會撥付1筆一次性保險金(如100萬),讓患者或家屬能夠靈活支應術後收入中斷的損失或高額自費療程。

廣告 - 內文未完請往下捲動

而理賠住院期間的手術費與醫療雜費(人工耗材自費可能接近百萬),可透過實支實付險,在保單限額內憑醫療收據核實給付。

Q:心導管檢查和放支架,理賠上有什麼差別?

A:理賠的前提是「治療目的」。

單純的「心導管檢查」在健保中被歸類為「檢查」而非手術,所以單純的檢查可能會被拒賠。若檢查過程中,執行「氣球擴張術」或「支架置放」,就可能被視為是具有「治療性質」的手術或特定處置,理賠機會大幅提升。

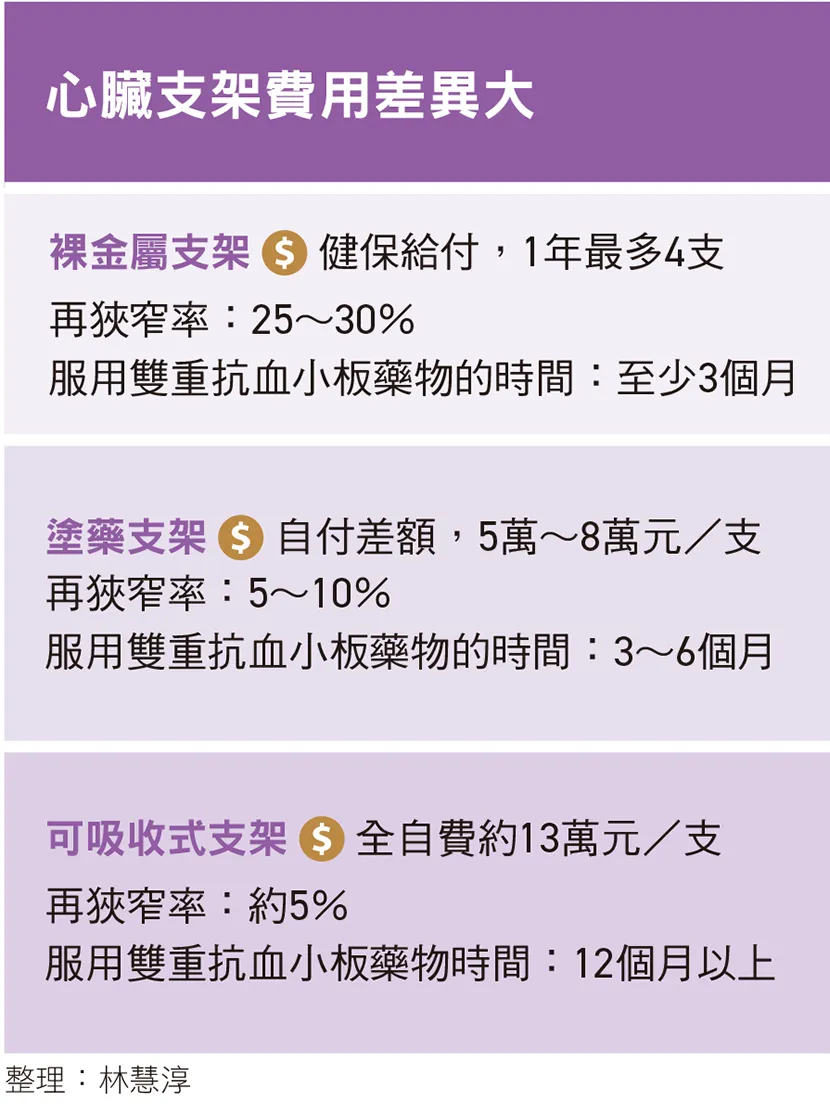

Q:塗藥支架1支要5萬~8萬元,裝3支就要20幾萬元,實支實付額度不夠怎麼辦?

A:支架屬材料費,在理賠收據上通常列在雜費。許多人的實支實付雜費限額只有10萬元,面對20幾萬元的支架費用明顯不足。這種情況下,選擇「自負額型實支實付」是更有效的規劃方式。

「自負額」的意思是發生保險事故時,保戶要先自行負擔一定的金額,超過的部分才由保險公司理賠。這種保單可用來補強雜費限額不足的問題。

舉例,假設你的實支實付保單自負額是3萬元、雜費上限25萬元,裝3支支架花了24萬元,那前面3萬由你自行負擔,超過的21萬元,就由保險公司來理賠。

廣告 - 內文未完請往下捲動

這類保單雖有一定的自付門檻,但雜費上限通常較高,能因應高額材料費。

Q:心臟支架動輒上萬,患者可以要求醫師多住院幾天,申請多一點理賠嗎?

A:不建議,且保險公司不一定會因為「住院」就保證理賠。

若某項治療或追蹤可在門診完成,卻刻意住院,保險公司可能會以「非必要住院」為由拒賠。

Q:許多新型態的心臟手術,都不會出現在舊保單的手術表,該怎麼辦?

A:可以與保險公司協議。

李柏泉說,當保單未定義該術式,或該項目不在手術表內時,保戶可以依據「程度相當」原則,參考該治療的危險程度、創傷程度、手術耗時等,與保險公司協議,要求比照表內的項目給付。

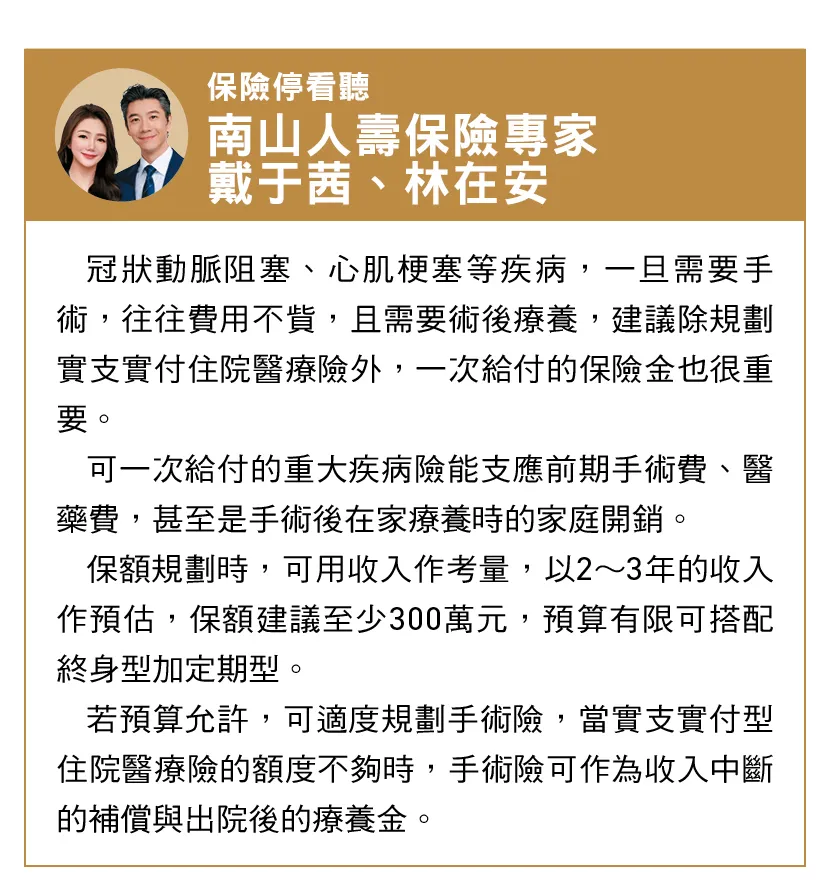

Q:如果要為心臟風險做全面規劃,有什麼建議?

A:可安排3層保障。

一是實支實付醫療險,處理支架、人工瓣膜等高額雜費;二是一次給付型的重大疾病險,確診即領一筆錢,可補貼收入中斷或自費治療;三是選擇爭議較少的重大傷病險,只要領有健保核發的重大傷病卡,就可以向保險公司申請理賠。(文/何楷平)

廣告 - 內文未完請往下捲動