癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

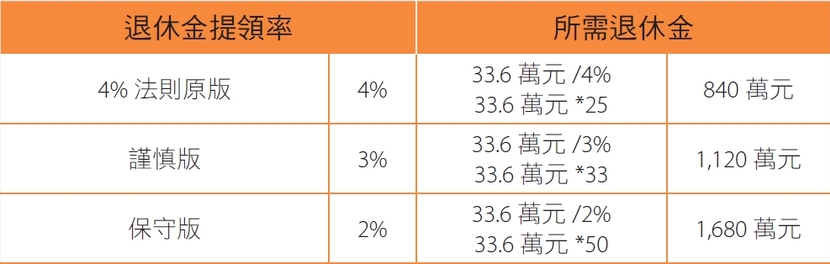

4%法則是美國最常用來計算退休金的方式。如果一年需要40萬元生活費,那就準備40萬元除以4%,或乘以4%的倒數25,即1千萬元。同時,4%也能當作退休第1年可以花的退休金比率,之後可以再隨著通貨膨脹率逐年提高提領率。

不過,運用4%法則的前提是「股五債五」的投資配比,預計能支撐30年的退休生活。退休者如有進行資金配置理財,比如:買入美國標普500指數加上美國政府公債等指數化投資,會是不錯的參考方式。若投資內容較偏重台股ETF或提早退休,退休年數比30年長,我會建議保守一點,採用2∼3%的初始提領率來換算。

接下來就是一步步算出「需要多少退休金」。

步驟1:預估退休後每年總花費

首先是預估退休後每年需要的費用。退休前,請按照食、衣、住、行、育、樂、醫療等,區分為基本生活所需和生活風格所需,像我退休後有不少意外消費,例如牙齒及兒子留學費用。

如果距離退休還很遠,可以先用行政院主計處公佈的平均每人月消費支出為標準試算,例如,2023年全台平均每月支出是25,726元,台北市平均每月支出是34,014元。

廣告 - 內文未完請往下捲動

步驟2:盤點退休後「安全現金流」

勞保、公保等社會保險:可以到勞動部網站以工作年數計算未來能領到多少月退年金,考量勞保有財務危機的風險,可以保守點,把勞保月領金額打6、7折計算。

儲蓄險、商業年金等保險給付:如果有投資儲蓄險,預定利率為4∼5%以上,那真是恭喜,可以把這筆金額在計算退休金時扣下來。如果手上儲蓄險是在2001年後、利率大幅下滑時期投保的,那可能要評估保單還是否值得長期持有。舉例來說,2022年通貨膨脹曾經超過3%,扣掉通貨膨脹後,保單實際利益並不高,錢還鎖住了。

打算持有到期的債券利息收入:這裡的債券指美國政府公債,如果是投資等級公司債,不能視為絕對安全。

房租收入:如果有自住房以外的房,能收房租支應退休生活,就比較不需要擔心。房租有斷租的風險,但萬一出租房屋不順還是可以賣掉變現。

把以上加總,就是退休後安全現金流來源。

廣告 - 內文未完請往下捲動

舉例說明,現年45歲的小美預計60歲退休,退休後收入預估如下:

- 勞保:考慮勞保改革的可能性,保守估計月領1萬2千元的勞保老年年金。

- 勞退:2024年6月後到勞動部的試算工具網站,如果有一筆200萬元勞退新制退休金,採用月退,假設投資報酬率3%,60歲起領可以領23年,則60~83歲每月退金額約為1萬元。

綜合以上,假設小美60歲起領勞保老年年金,每月就有約2萬2千元安全的退休現金流,每年合計約26萬6千元。但是,領勞保、公保老年年金後就不得參加國民年金。若之前自己繳國民年金保費,則可於65歲起領國民年金。

步驟3:透過提領率,計算出所需退休金差額

延續小美例子,假設小美退休後的生活費平均每月需要5萬元,除了食、衣、住、行,還包括每年出國一、兩次,每年需要60萬元,扣除勞保、勞退每年能領到26.4萬元,差額還有33.6萬元。

每個月從退休金帳戶中提領的比率,積極點可用4%作為初始提領率計算,對於較為保守、股票投資比例很低的人,則可以用2%計算。

廣告 - 內文未完請往下捲動

這就是小美60歲退休時需要準備的退休金目標。如果想提早退休、更保守的話,建議勞保、勞退、公保都不算入收入,直接用生活費去估算。

另外也得考慮晚年醫療等狀況,再斟酌加上一筆額外的準備金。

步驟4:算出退休金目標

退休金目標減去現有資產,得到的就是需要準備的退休金。如果你距離退休還有10年、20年,考慮到通貨膨脹率,錢會隨時間而貶值。

因此,假設現在估算20年後退休,每年需要1千萬元,實際上可能是1千4百多萬元。假設退休後每年要有40萬元能花用,20年後需要的不是40萬元,而是59.4萬元。

不過,趁距離退休還久,多追蹤市場大盤、注重總報酬的股票指數化投資,跑贏通貨膨脹2∼3%,並不是難事。現在就開始努力!

(本文節錄自《退休後,錢從哪裡來?》,作者為嫺人,由幸福文化授權原文轉載,圖文經編輯並增訂小標。)

廣告 - 內文未完請往下捲動