癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

2026年何時開始申報綜所稅?

財政部表示,所得稅申報將從5月1日開跑,6月1日截止。

財政部提醒,5月1日勞動節屬於國定假日,當天各地國稅局沒有提供服務,但網路及手機申報系統會準時開放,民眾可選擇在家透過網路報稅。

以下是財政部對於綜合所得稅的各項說明:

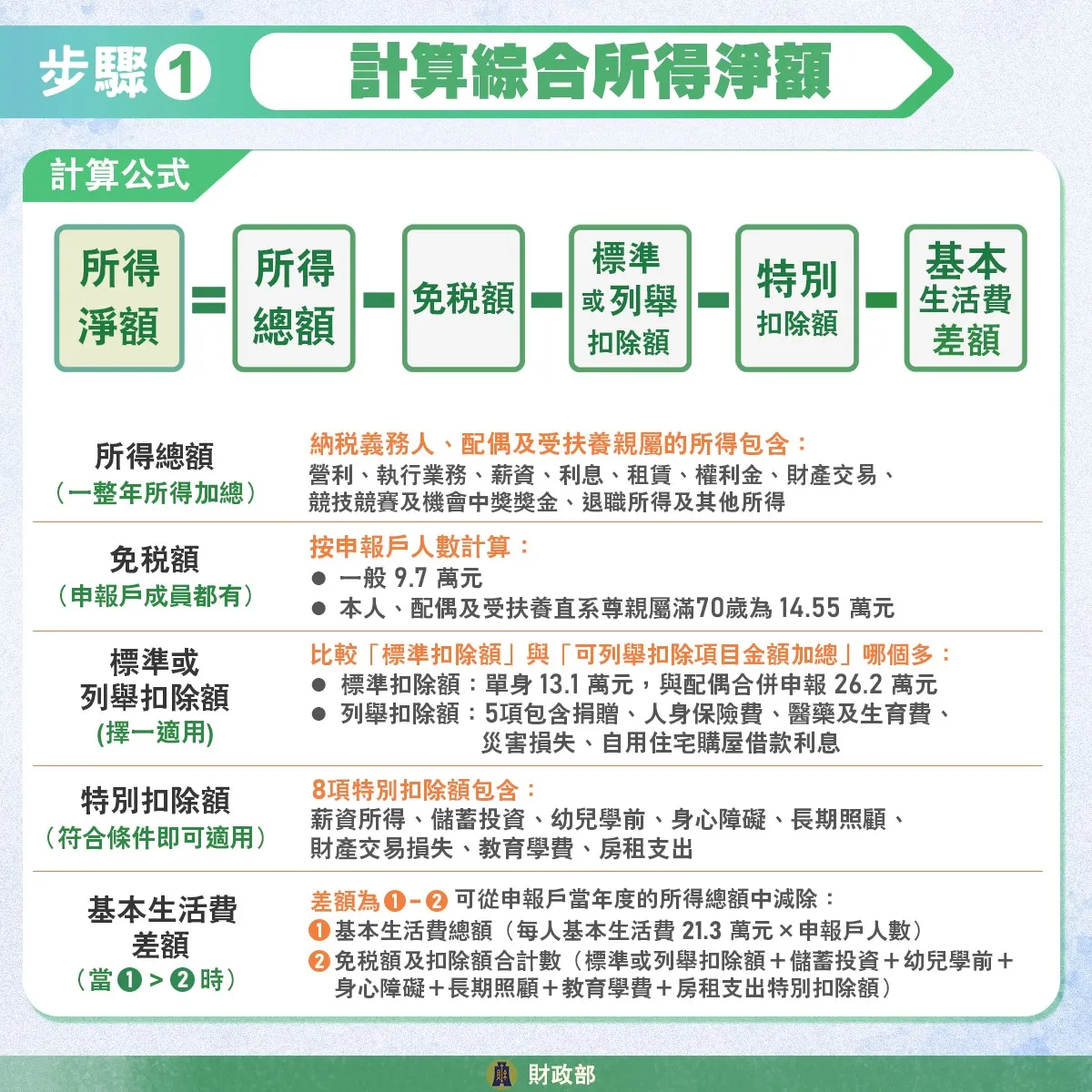

- 所得總額:一整年的所得加總,包含營利、執行業務、薪資、利息、租賃、權利金、財產交易、競技競賽及機會中獎獎金、退職所得及其他所得。

- 免稅額:一般為9萬7千元,若本人、配偶及受扶養直系尊親屬年滿70歲,免稅額則是14萬5千5百元。

- 一般扣除額:分為標準扣除額或列舉扣除額,兩者必須2選1。 標準扣除額:單身者為13萬1千元;已婚者與配偶合併申報為26萬2千元。

- 列舉扣除額:為5項加總。

廣告 - 內文未完請往下捲動

- 捐贈

- 人身保險費

- 醫藥及生育費

- 災害損失

- 購屋借款利息

- 特別扣除額:符合條件者即可申報扣除,共8項。

- 薪資所得

- 儲蓄投資

- 幼兒學前(6歲以下第1名子女每年之扣除金額150,000元,第2名及以上子女每人每年扣除金額225,000元)

- 身心障礙

- 長期照顧(每人每年之扣除金額180,000元)

- 財產交易損失

- 教育學費(每名子女每年之扣除金額以25,000元為限)

- 房租支出(每年之扣除金額以180,000元為限)

- 基本生活費差額:每人基本生活費為21.3萬元,基本生活費總額(每人基本生活費x申報戶人數)如果超過「免稅額及扣除額合計數(標準或列舉扣除額+儲蓄投資+幼兒學前+身心障礙+長期照顧+教育學費+房租支出特別扣除額)」,則差額可從申報戶當年度的所得總額中減除。

舉例來說,今年申報綜合所得稅時,假設納稅人家中共有4個人,家戶基本生活費總額就是21.3萬X4=85.2萬。

報稅時,如果可扣除的免稅額及扣除額合計數,加起來只有79.2萬元,則最後應繳交的本年度綜合所得稅總額,就能再另外扣掉6萬元,算式如下:

廣告 - 內文未完請往下捲動

85.2萬(基本生活費總額)-79.2萬(原本可扣除的免稅額及扣除額合計數)=6萬元。

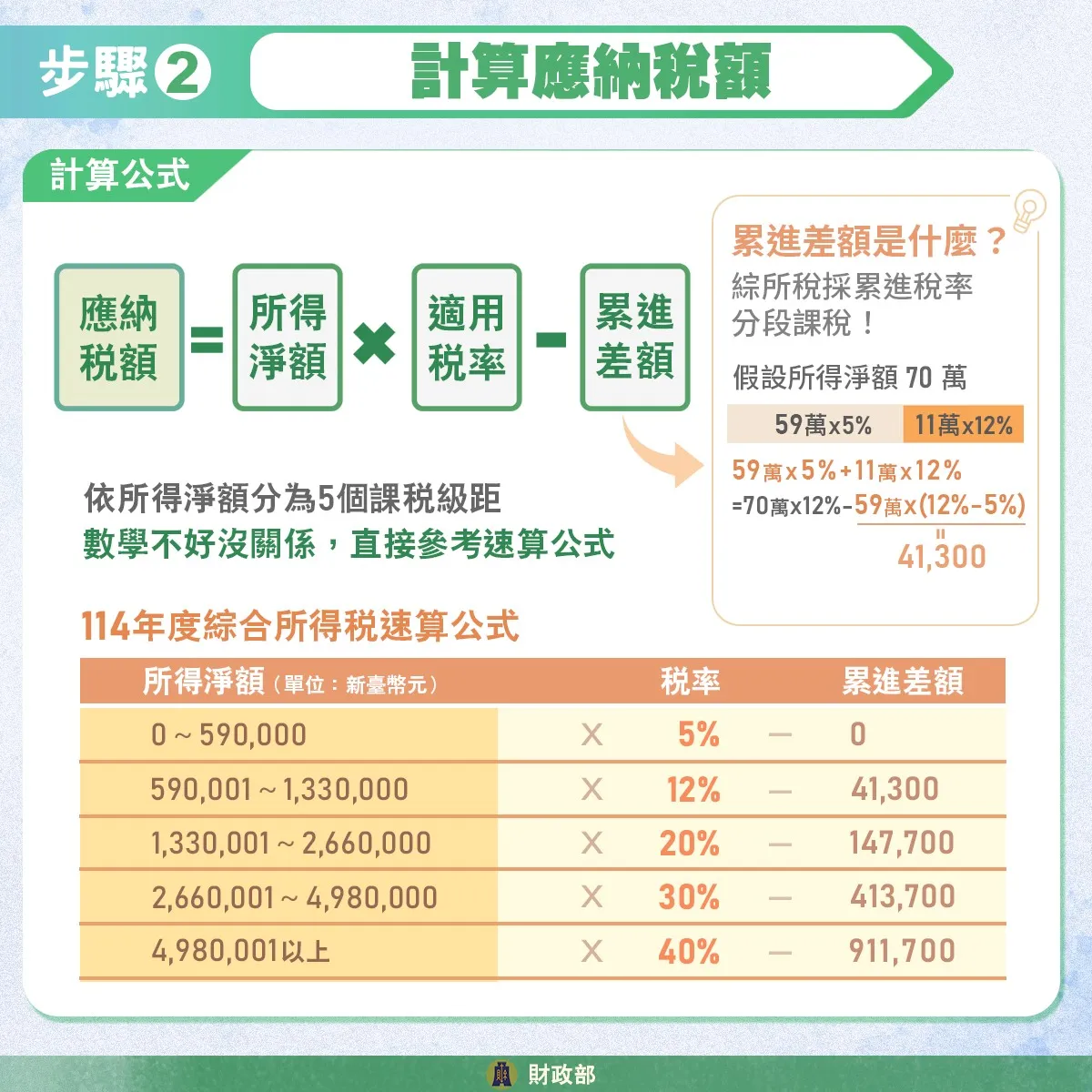

步驟2:計算應納稅額

應納稅額=所得淨額x適用稅率-累進差額

2026年辦理綜所稅申報時,須注意本次申報的是2025年(民國114年)所得適用的累進稅。財政部說明,應納稅額依綜合所得淨額可分為5個級距,採累進稅率分段課稅。

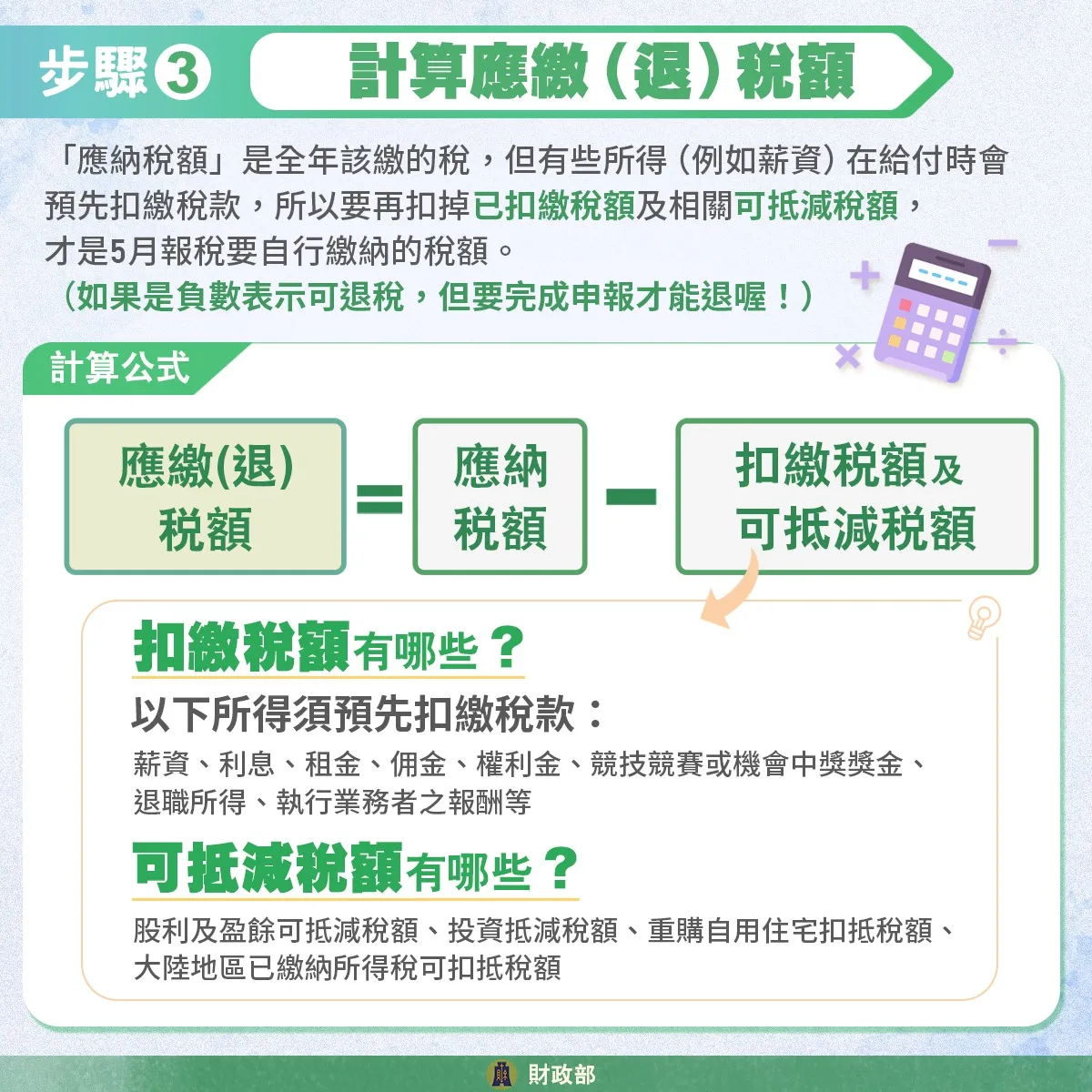

步驟3:計算應繳(退)稅額

應繳(退)稅額=應納稅額-扣繳稅額及可抵減稅額

財政部說明,應納稅額是全年該繳的稅,但有些所得(例如薪資)在給付時會預先扣繳稅款,所以要再扣除「已扣繳稅額」及相關 「可抵減稅額」(例如:股利及盈餘可抵減稅額、投資抵減稅額、重購自用住宅扣抵稅額及大陸地區已繳納所得稅可扣抵稅額),才是5月報稅要自行繳納的稅額。如果是負數表示可退稅,但要完成申報才能進行退稅。⠀⠀

廣告 - 內文未完請往下捲動

2026減稅新制上路:基本生活費、長照扣除額調高

財政部表示,為了降低民眾經濟負擔、減輕多口與照顧家庭的稅負壓力,2026年報稅所適用114年度新制,基本生活費與長照特別扣除額同步向上調整。

- 基本生活費:從每人21萬元調高至21.3萬元。

- 長照特別扣除額:從每人12萬元提高至18萬元。

至於,2027年5月報稅新制,預計會調高免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、退職所得免稅額等項目,此外,財政部也將按照物價上漲程度,適度調高課稅級距。

2026免稅門檻:單身、家庭年收入多少免報稅、免繳稅?

財政部提醒,如果申報戶成員(納稅人、配偶及受扶養親屬)全年所得總額不超過「免稅額+標準扣除額合計數」,則不用申報綜合所得稅。

依照「114年度免辦綜所稅申報標準」,以申報戶未滿70歲者為例,常見族群的免稅門檻整理如下:

廣告 - 內文未完請往下捲動

單身族(無受扶養親屬)

- 免稅額:97,000元

- 標準扣除額:131,000元

- 免稅門檻:年所得低於22.8萬元則免報稅。

已婚(無受扶養親屬)

- 免稅額:97,000x2=194,000元

- 標準扣除額:262,000元

- 免稅門檻:年所得低於45.6萬元則免報稅。

單身上班族、有租屋

- 免稅額:97,000元

- 標準扣除額:131,000元

- 薪資所得特別扣除額:218,000元

- 房租支出:180,000元

- 免稅門檻:年所得低於62.6萬元則免繳稅。

雙薪無子女家庭

- 免稅額:97,000x2=194,000元

- 標準扣除額:262,000元

- 薪資所得特別扣除額:218,000x2=436,000元

- 免稅門檻:年所得未超過89.2萬元則免稅。

雙薪夫妻、育有2名6歲以下子女家庭

- 免稅額:97,000x4=388,000元

- 標準扣除額:262,000元

- 薪資所得特別扣除額:218,000x2=436,000元

- 幼兒學前特別扣除額:150,000+225,000=375,000元

- 免稅門檻:年所得未超過146.1萬元則免稅。

廣告 - 內文未完請往下捲動

雙薪夫妻、2名70歲以上、符合長照條件的受扶養直系尊親屬

- 免稅額:97,000元x2+145,500元x2=485,000元

- 標準扣除額:262,000元

- 長照特別扣除額:180,000x2=360,000元

- 免稅門檻:年所得低於110.7萬元則免繳稅。

財政部提醒,即使年收入低於免稅標準,仍應辦理申報,以便申請退稅。如未申報,核課期間會從5年延長至7年。

2026退稅時間一次看:網路報稅,最快7月31日入帳

財政部表示,114年度綜合所得稅退稅分為3批,民眾若想提早領到退稅款,建議於6月1日前採用網路(含手機)申報,有望於7月31日入帳。

第1批退稅:2026年7月31日

適用申報對象:

- 6月1日前,以網路(含手機)申報的納稅義務人

- 6月1日前,稅額試算線上登錄或電話語音回復的納稅義務人

- 5月11日前,稅額試算紙本回復至戶籍地國稅局的納稅義務人

第2批退稅:2026年10月30日

廣告 - 內文未完請往下捲動

適用申報對象:

- 5月11日前,稅額試算紙本回復至非戶籍地國稅局的納稅義務人

- 5月12日~6月1日,稅額試算紙本回復至各地區國稅局的納稅義務人

- 6月1日前,人工或二維條碼申報的納稅義務人⠀⠀