癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

1.家庭應優先幫誰投保?

家中哪個成員最不能缺保險?應該先買給誰?

保險屬於一種金融工具,最好按照家庭的經濟貢獻程度決定購買順序。家庭經濟支柱的賺錢能力最需要得到保障,一旦支柱生病了,家中經濟來源將中斷,家庭將面臨成員生病和經濟受損的雙重壓力。所以,最好先給支柱買好保險,再給老人和孩子購買。

如果家庭成員對家庭貢獻程度相似,需要同等對待。

總的來說,哪位家庭成員收入高、工作性質危險、身體健康就該優先投保。投保對象順序是:家庭經濟支柱>次家庭經濟支柱>無收入者。

2.怎麼選對保險種類?

在險種的購買順序上,需要考慮的是什麼風險對家庭經濟打擊最大,就需要優先配置對應的險種。

一般情況下,家庭經濟支柱面臨的最大風險就是「疾病風險」。家庭經濟支柱一旦生病住院,不僅要花費巨額的醫藥費,還會影響家庭收入。因此,重大疾病險和醫療險是家庭經濟支柱的必備險種,還必須配置壽險和意外險。尤其是有房貸、車貸等負債的家庭,壽險更是必備。

廣告 - 內文未完請往下捲動

建議壽險的保額不能低於貸款金額,保障年限不能低於貸款的還款年限。

一旦孩子罹患重大疾病,往往有一方父母專職陪同就醫,影響家庭收入。因此,最好在醫療險的基礎上搭配一份少兒重大疾病險。意外險也是孩子必備險種之一。

老年人受年齡和健康狀況影響,投保難度加大。例如重大疾病險,老年人往往也會遇到保費高保額低、投保不划算的問題。

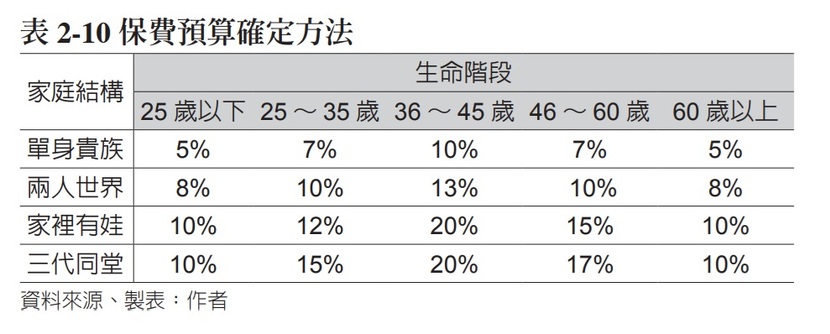

3.投保預算應如何配置?

保費預算以保障充分且不影響正常生活為宜,很多人會使用「4321定律」來做資產配置:將資金40%拿去投資成長性較好、且有不錯收益的資產,30%作為生活開銷,20%儲蓄起來作為備用金來應急,剩下10%配置保險,同時採取「恆定混合型投資策略」,在某資產價格上漲時,就相對應減少這種資產總額,將其分配到剩餘的資產當中,使資產配置比例恆定在4:3:2:1。

廣告 - 內文未完請往下捲動

還有按照年收入來確定保費預算的辦法。根據生命階段、家庭結構等影響因素,結合經濟狀況及偏好,保費預算可照家庭年收入的5~20%動態調整。

4.保險額度多少才夠?

保額是指出險後保險公司理賠的最高限額,同時也是計算保費的主要依據。

選擇多少保額取決於自身的需求和經濟能力。保額愈高,抵禦風險的能力愈大。如果保額太低就失去了買保險的意義。保費超額支出會嚴重影響生活品質、增加經濟負擔,嚴重的話,保費無以為繼,甚至會出現斷繳及退保現象,還可能產生金錢損失。

保費在承受範圍內,且有充足抵禦風險的能力,才是最佳的選擇。

重大疾病險、意外險、醫療險、壽險,以及為養老準備的年金險,買多少保額合適呢?

- 重大疾病險:個人年收入×時間係數(3~5年)

- 意外險:家庭剩餘應還貸款總額+個人年收入×時間係數(3~5年)

- 醫療險:隨市場主流產品保額即可(普通醫療保額100萬元以上、重大疾病保額300萬元以上)

- 壽險:家庭剩餘應還貸款總額+個人年收入×時間係數(3~5年)

- 年金險:退休前年收入×60%×時間係數(到平均死亡年齡或保證20年)

廣告 - 內文未完請往下捲動

5.保期該選多久?

商業保險,對象應大人優先於小孩、保障型產品優先於儲蓄型產品、預算規劃優先於產品選擇、保額規劃優先於保障期限選擇。如果預算充足,那保障期限肯定是愈長愈好。在預算不充足的情況下,則重點保障以下3階段:

- 第1階段,青年事業打拚期。工作不要忘了未雨綢繆,做好保障配置。

- 第2階段,中年疾病高發期之前。建議保障規劃方案盡可能在身體健康時期就配置完畢。

- 第3階段,家庭貸款還款期。高負債率背後往往有著不小的隱患,一旦家庭成員陷入疾病和意外的困境,負債會壓垮家庭經濟。所以保障期限應盡量覆蓋到還款期限的結束。

6.保費怎麼繳最划算?

優先考慮長繳費期(如30年)和高繳費頻率(月繳)。 繳費時間愈長,繳費頻率愈高,槓桿作用愈明顯。

廣告 - 內文未完請往下捲動

舉個例子,同樣是投保後第10年出險,如果選擇了10年繳費,此時全部保費都繳費完畢,但選擇30年繳費的話,相當於僅繳納了三分之一的保費,卻獲得了同樣多的理賠款。

另外,目前很多保險帶有豁免功能,如果投保人或被保險人罹患輕症、中症、重病,後續的保險金不用繳納,保障依然持續,繳費時間愈長,繳費頻率愈高,用小保費撬動大保額的效果更明顯。 如做生意,可在收入多的時期選擇中短期繳費,防止後期收入不穩定導致繳費壓力大。

(本文節錄自《有錢人換你做:管好4筆錢,財富滾雪球》,作者為且慢基金投資研究所,由時報出版授權原文轉載,圖文經編輯並增訂小標。)