癌症問康健

癌症問康健

康健知識庫

康健知識庫

康健嚴選

康健嚴選

大人社團

大人社團

一、防疫保單到底在保什麼狀況?

(一)收到下列五種處置通知:

1. 居家隔離

2. 集中隔離

3. 隔離治療

4. 居家檢疫(從國外回來)

5. 集中檢疫(從國外回來)

也就是說,防疫保單的理賠不一定要確診,這也是這張保單相較其他近似保單的最大亮點。(推薦閱讀:小心買不對保單,長照風險依然存在)

(二)處置原因是因為下列五種法定傳染病:

1. 第一類法定傳染病:狂犬病、鼠疫、嚴重急性呼吸道症候群、天花等

2. 第二類法定傳染病:登革熱、茲卡病毒感染症、急性病毒性A型肝炎、德國麻疹等。

3. 第三類法定傳染病:結核病、淋病、腸病毒感染併發重症、梅毒、日本腦炎等。

4. 第四類法定傳染病:流感併發重症、水痘併發症等。

5. 第五類法定傳染病:嚴重特殊傳染性肺炎、新型A型流感、伊波拉病毒感染等。

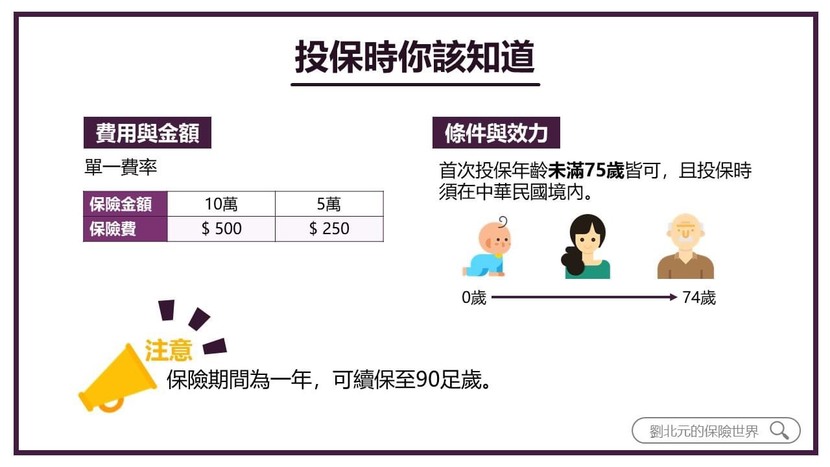

(三)防疫保單的投保費用、金額為何?

採用單一費率,250元保費保額為5萬元,500元保費額為10萬元。只要發生承保的事故,保險公司就會依照保額理賠,補償被保險人因為隔離所產生的財務損失。

廣告 - 內文未完請往下捲動

(四)防疫保單的投保條件為何?

1. 首次投保年齡未滿75歲皆可,續保可至90足歲。

2. 投保時須在中華民國境內。

(圖片來源 / 劉北元提供)

(五)防疫保單有哪些情況會不賠呢?

這次造成萬人空巷的防疫保單被戲稱為神單,不過神單雖然神,還是有些狀況會拒賠,我們來看一下:

1. 前往衛生福利部疾病管制署發布國際旅遊疫情建議等級表屬第三級之地區

所謂第三級:警告(Warning)就是建議避免避免至當地所有非必要旅遊。所以,針對這些衛生署公佈的地區,如果硬是要前往,回來被隔離就沒有理賠。要特別提醒大家,目前疾病管制署將全球都列為第三級地區,投保防疫保單後出國,返國時收到隔離檢疫的處置,防疫保單是不理賠的。(推薦閱讀:除了住院醫療險,重大疾病險是健康險「必買」保單之二)

2. 在神單生效前已出境,而在生效後入境致接受居家隔離、集中隔離、隔離治療、居家檢疫或集中檢疫,這種情況也不理賠。

(圖片來源 / 劉北元提供)

3. 被保險人的故意行為(包括自殺及自殺未遂)、犯罪行為、非法施用防制毒品相關法令所稱之毒品。

廣告 - 內文未完請往下捲動

(圖片來源 / 劉北元提供)

這裡要特別說明一點,保險本來就不承保故意行為導致保險事故發生,因此理論上如果有人故意製造自己被隔離的條件,防疫保單是不賠的。不過,這種事情舉證並不是那麼容易;其次,保險實務上,投保意外險後故意製造斷手斷腳的事件並非罕見,這種事都有人在賭,想辦法讓自己被隔離,甚至於全家被隔離,似乎並不是無法想像的事。所以,以前中央指揮中心公布的確診足跡,大家都避之唯恐不及,有了防疫保單,會不會有奇怪的效應產生,尚待觀察。

(本文作者曾任律師、金管會保險局人身保險商品審查委員)